栏目分类

热点资讯

凌云光IPO募资近23亿元超募约6亿仍要“圈钱”7.8亿元 高溢价收购未见功绩应许|定增志

发布日期:2024-12-10 19:17 点击次数:185

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司照顾院

作家:IPO再融资组/郑权

12月7日,凌云光发布定增预案,拟募资7.85亿元,用来支付收购JAI100%股权的资金(注:不是刊行股份收购,是用定增募资支付收购资金)。

值得热心的是,凌云光账面并“不差钱”,最新一个敷陈期期末的货币资金超20亿元,且有息欠债金额很少。凌云光之是以有大批现款,主如果其IPO募资22.7亿元超募5.8亿元,在有如斯之多的现款的情况下仍要定增“圈钱”。此外,凌云光还用从股民手中召募而来的大批现款进行答理。

凌云光“不差钱”仍抓着于定增令东说念主感到不明,本年4月30日,公司推敲用肤浅重要定增募资不罕见3亿元用来补充流动资金,但未能凯旋。这次定增募资用来收购的JAI,2023年营收、净利润大降,可凌云光仍给出了较高的收购溢价,但未见有功绩应许。有投资者质疑,凌云光存在通过“可先现款后定增”、评估法遴荐等运作来逃匿审核、功绩应许的可能。

“不差钱”仍要募资 从股民手中召募来大批现款进行答理

贵府清楚,凌云光开拓于2002年,主贸易务包括提供可成就视觉系统、智能视觉装备与中枢视觉器件等高端居品与治理决策。

2022年,凌云光在中金公司的保荐下凯旋登陆科创板,IPO募资22.7亿元,较预期16.89亿元(wind数据)超募5.8亿元。

2021年末,凌云光账面的货币资金为5.42亿元,2022年年末的数据高达21.22亿元,主如果IPO大批募资所致。规模2024年前三季度末,凌云光账面上的货币资金高达20.05亿元,看似“不差钱”。

此外,凌云光账面上的有息债务(短期借钱、一年内到期的非流动欠债、永久借钱、顶住债券、租借欠债之和)也未几,2024年三季度末的数据为2.81亿元。而况,公司举座欠债率也不高,最近三年看护在20%傍边。

凌云光不仅“不差钱”,还用闲置召募资金,即从股民手中召募的大批资金用来现款答理。规模2024年11月30日,公司本体使用暂时闲置召募资金购买且尚未到期的答理居品金额高达5.3亿元。

其实早在本年上半年,凌云光就推敲通过定增募资3亿元用来补充流动资金,不知为何IPO募资22.8亿元超募近6亿元、账面“不差钱”的凌云光为怎样此抓着于定增?

起头:公司公告

起头:公司公告

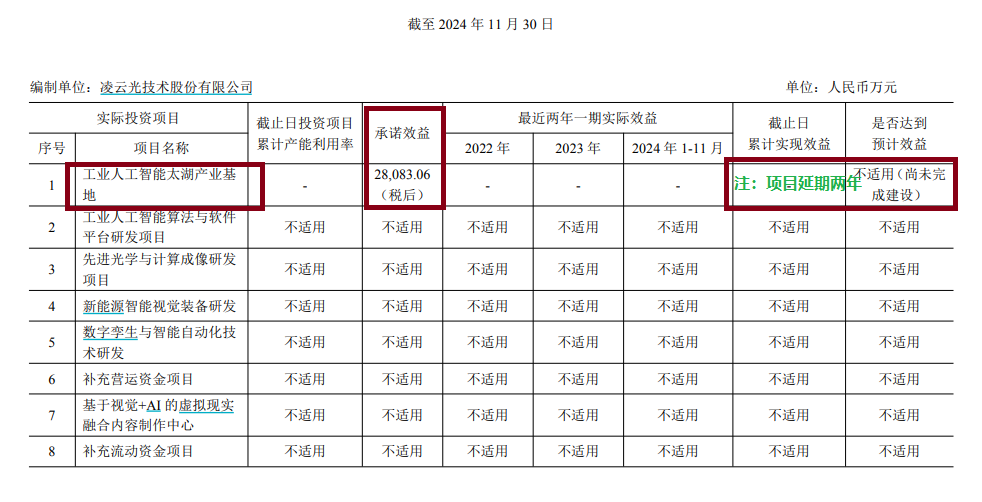

公告清楚,凌云光22.8亿元的IPO募资及募投面孔,屡次进行了变更,包括部分募资用途、彭胀处所,两个面孔还宽限,其中拟参预8亿元的工业东说念主工智能太湖产业基地面孔,完工日历由2024年5月蔓延到了2026 年5 月,蔓延两年。也即是说,上述募投面孔本应该在本年就达产且产凯旋益,但推迟了两年。

规模2024年11月30日,凌云光22亿元的IPO募投面孔皆未产凯旋益(或不适用)。不管是从凌云光账面的资金充裕经过及欠债情况,一经公司IPO募投面孔扫尾,都不太支援公司这次定增。

方向营收净利润皆大降仍高溢价并购 巧避审核及功绩应许?

这次定增,凌云光推敲用募资收购 JAI 100%股权。贵府清楚, JAI 总部位于丹麦,研发与坐褥位于日本,其主要从事棱镜相机、工业面阵扫描和线阵扫描相机的设想、研发、坐褥和销售。

凌云光暗意,本次收购好像促使公司与JAI在机器视觉的技巧、居品、阛阓、品牌、供应链等方面产生精致的协同效应,进一步强化公司主贸易务竞争力,安静在机器视觉行业的阛阓率先地位与自主可控才能。

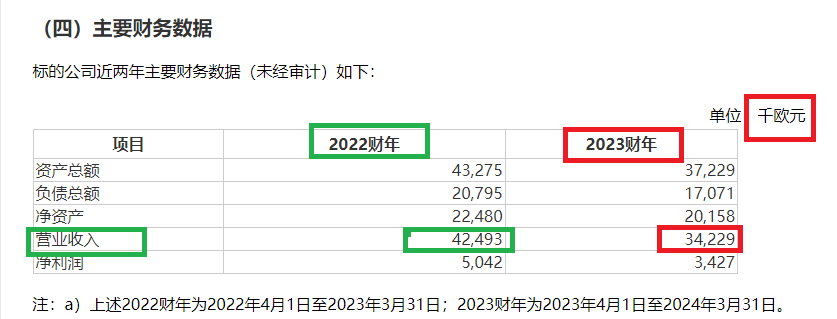

然则,并购方向2023财年营收、净利润双降。2023财年, JAI兑现营收0.34亿欧元,同比着落19.45%;兑现净利润0.03亿欧元,同比着落32.03%。

对于功绩双降并购方向,凌云光给出了高溢价。在估值基准日2024年3月31日,接受收益法估值,AI A/S 旗下通盘工业相机业务联系推动一王人权柄价值1.07亿欧元,较账面通盘者权柄升值0.87亿欧元,升值率431%。接受阛阓法估值, JAI A/S 旗下通盘工业相机业务联系推动一王人权柄价值1.04亿欧元,较账面通盘者权柄升值0.84亿欧元,升值率416%。

事实上,上述两种评估门径的升值率都较高,估值也差不太多,最终凌云光遴荐了阛阓法估值扫尾动作估值论断,即JAI A/S 旗下通盘工业相机业务联系推动一王人权柄估值为1.04亿欧元,折合东说念主民币7.98亿元。

起头:凌云光公告

起头:凌云光公告

对于高达416%的升值率收购的方向,凌云光确凿莫得要求往复敌手给出功绩应许(收购公告未见功绩应许条件),这或与遴荐的评估门径关系。

字据《上市公司紧要钞票重组经管办法》第三十五条的规章,在紧要钞票重组或刊行股份购买钞票中,同期抖擞下列两个条件,往复对方需要作出功绩应许:(1)继承收益现值法、假定开发法等基于畴前收益预期的门径对拟购买钞票进行评估或者估值并动作订价参考依据的;(2)上市公司向控股推动、本体规模东说念主或者其规模的关联东说念主购买钞票,或上市公司向控股推动、本体规模东说念主或者其规模的关联东说念主除外的特定对象购买钞票且导致规模权发生变更的。

由于凌云光终选取阛阓法评估扫尾为最终评估扫尾,莫得继承收益现值法评估动作最终扫尾,加之这次收购接受的是现款收购花样,也不组成紧要钞票重组,故凌云光这次收购不错不彊制往复敌手有功绩应许。即这次收购不错不设功绩应许,也不错成立功绩应许。

令投资者感到不明的是,凌云光为何要继承先现款收购再刊行股份募资的花样,是否逃匿刊行股份收购钞票的审核及潜在功绩应许?是否通过遴荐阛阓法而不遴荐估值接近的收益法来逃匿功绩应许?这些问题都有待公司给出谜底。

并购方向是否属于“硬科技”?

本年9月份公布的《中国证监会对于深远上市公司并购重组阛阓翻新的主见》(下称“并购六条”)指出,支援科创板、创业板上市公司并购产业链高卑鄙钞票,增强“硬科技”“三创四新”属性。

有机构字据“并购六条”得出论断,科创板收购的方向企业,原则上应抖擞“硬科技”属性的内在要求。

什么是“硬科技”属性?科创板IPO有一套法式,触及研发用度,贸易收入、研发东说念主员数目占比、发明专利等办法。

在凌云光收购公告及这次定增公告中,都莫得败露并购方向JAI的科创属脾气况,比如发明专利、研发参预、研发东说念主员数目及占比等情况。

起头:凌云光公告

起头:凌云光公告

以JAI2023年的营收情况看,其可能不抖擞科创板IPO科创属性的要求。一是JAI公司2023年的营收为0.34亿欧元,折合东说念主民币(按照12月10日1 欧元 ≈ 7.6445 东说念主民币计较)约2.6亿元,不及3亿元。二是并购方向JAI2023年的营收是下滑的,是否抖擞最近三年复合增长率25%的要求不知所以。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:公司不雅察