栏目分类

热点资讯

东吴证券:赐与水晶光电买入评级

发布日期:2024-11-05 02:24 点击次数:117

东吴证券股份有限公司马天翼,金晶近期对水晶光电进行究诘并发布了究诘叙述《2024年三季报功绩点评:功绩大超预期,中枢竞争力稳步培植》,本叙述对水晶光电给出买入评级,现时股价为22.87元。

水晶光电(002273) 事件:公司发布2024年三季度叙述 功绩持续稳步增长,降本增效效力权贵:2024年前三季度公司竣事营收47.1亿元,同增32.7%;归母净利润8.6亿元,同增96.8%;扣非归母净利润8.3亿元,同增127.4%。其中24Q3单季竣事营收20.6亿元,同增21.2%;归母净利润4.4亿元,同增67.0%,单季度功绩历史新高;扣非净利润4.4亿元,同增72.6%。功绩持续稳步增长主要系公司在优化家具、市集、客户结构的同期,各业务市集份额不休培植,订单量持续增多。举座来看,公司2024年前三季度的毛利率为31.6%,同比+4.6pct;净利率为18.7%,同比+6.0pct;销售/处罚/研发用度率别离为1.0%/5.0%/5.5%,同比-0.2pct/-2.1pct/-2.6pct。其中24Q3单季的毛利率为36.7%,同比+8.1pct;净利率21.4%,同比+5.8pct;销售/处罚/研发用度率别离为0.9%/4.6%/4.0%,同比+0.0pct/-0.9pct/-0.0pct。公司竣事了对出产本钱、各项用度的有用截至,降本增效责任持续鼓动落地,促使毛利率和净利率权贵增多。 各业务持续真切鼓动,中枢竞争力稳步培植:从公司主贸易务来看:1)光学元器件:本年微棱镜模块干与大限度量产并于Q2出货;2)半导体光学:纳米光学家具PBS竣事0到1的毒害,芯片镀膜家具紧跟终局需求竣事量产培植,公司通过翎贲聚光基金对光驰半导体的投资将竣事在半导体ALD关节时期界限的计策性布局;3)薄膜光学面板:公司高端机型份额持续培植;4)汽车电子:上半年国外业务取得权贵说明,与Stellantis、良马、奥迪、行家等国际车厂已干与到具体形式的时期打合阶段;5)反光材料:公司子公司夜视丽的国外车牌膜业求竣事大幅增长,反光布形式取得毒害性说明。 持续优化家具、市集、客户三大结构,全观点隆重增长之路:1)家具方面,公司微棱镜模块家具在本年上半年快速完成迭代升级并顺利干与大限度量产;芯片镀膜家具攻克了光刻、镀膜等时期艰巨;四重反射棱镜家具也曾竣事2024年机型的下千里。2)市集方面,公司对持主办国内市集,在全球范围内积极布局市集窗口,在日本、好意思国等地均成立劳动处,在越南工场一期完成建造并已投产、二期正在扩建。公司将不竭真切挖掘开拓国外市集,不休优化市蚁集构。3)客户方面,公司踏实并开拓国内客户,丰富并深化北好意思和亚太客户群体相助。现在也曾取得径直大客户相助的契机,为客户提供有竞争力决议。 盈利预测与投资评级:咱们看好公司当作光学元器件龙头,围绕滥用电子、车载光电、AR/VR三大干线计策布局,上调此前盈利预测,瞻望24/25/26年归母净利润别离为10/13/16亿元(前值别离为8.7/11/13.8亿元),现时市值对应PE别离为29/23/18倍,保管“买入”评级。 风险指示:汇率风险、新品开拓经由不足预期风险、市集竞争浓烈

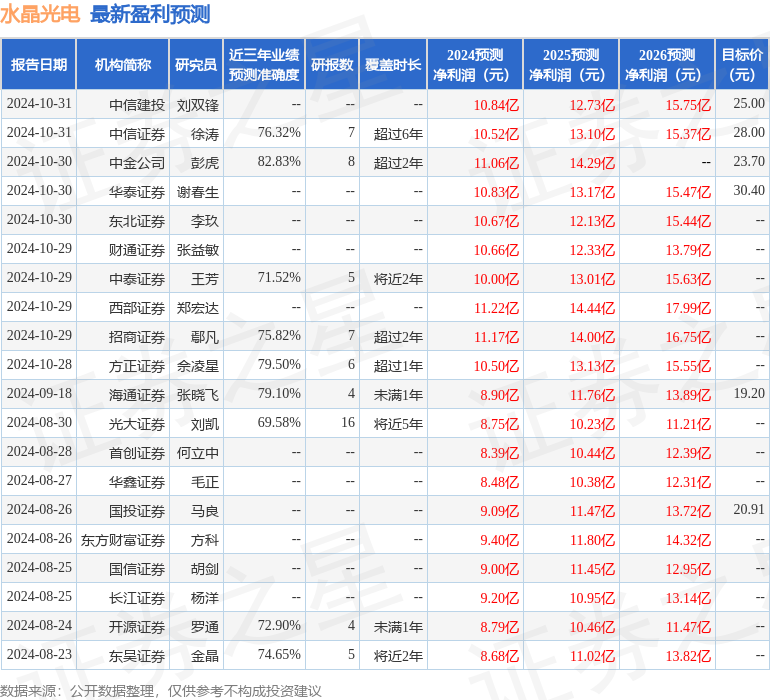

本站数据中心字据近三年发布的研报数据筹办,中金公司彭虎究诘员团队对该股究诘较为真切,近三年预测准确度均值高达82.83%,其预测2024年度包摄净利润为盈利11.06亿,字据现价换算的预测PE为28.59。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;以前90天内机构缱绻均价为23.05。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提议。