栏目分类

热点资讯

东吴证券:赐与火把电子买入评级

发布日期:2024-11-04 08:07 点击次数:56

东吴证券股份有限公司苏立赞,许牧,高正泰近期对火把电子进行盘考并发布了盘考陈诉《2024年三季报点评:事迹逐季改善,全年纪迹仍有守旧》,本陈诉对火把电子给出买入评级,现时股价为27.19元。

火把电子(603678) 事件:公司发布2024年三季报。2024年前三季度好意思满营业收入21.51亿元,同比下落20.73%;归母净利润2.26亿元,同比下落22.63%。 投资重点 事迹举座呈现逐季改善的趋势,第三季度归母净利润同比大增60.84%:从全年角度来看,阛阓需求举座放缓,导致公司2024年前三季度事迹相对承压,好意思满营业收入21.51亿元,同比下落20.73%;归母净利润2.26亿元,同比下落22.63%,然而各季度仍呈现出逐季度改善的趋势,2024Q3因阛阓需求举座放缓,尤其是商业板块业务销售范畴同比下落领路,导致营业收入同比减少,营业收入仅7.25亿元,同比下落36.23%,但附加值较高的产物出货加多,甚至公司归母净利润同比大幅飞腾60.84%,达到0.62亿元。 钞票欠债表相对轻量化,策画性现款流大幅改善:公司钞票欠债表领路轻量化,多半管帐名堂出现了同比下滑,尤其是债务偿付与业务参加方面,限制2024年三季度,应收单子与应收账款仅16.91亿元,同比下滑29.67%,另一方面应答单子及应答账款同比下落26.81%,达到4.13亿元,与此同期公司的存货同比小幅下滑0.15%,公约欠债同比减少65.89%,在建工程同比减少67.04%。在此配景下,公司策画性现款流出现领路回暖,限制2024Q3,公司策画手脚产生的现款净流量达到5.68%,同比加多41.44%,其入网划手脚现款流出领路优化。 成本运作经常,提高策画成果和阛阓竞争力:公司2024年公告了三项进击成本运作。领先,公司对全资子公司火把控股增资1亿元东说念主民币,以强化公共竞争布局和支合手境外业务拓展;其次,公司收购了福建毫米电子有限公司40%的少数激动股权,好意思满全资控股,旨在加强限度、优化业务生态并提高处理成果;临了,公司向福建毫米增资1.2亿元东说念主民币,以增强其成本实力和支合手将来发展。这些举措对公司事迹的影响表面前:增资有助于公司在公共阛阓的推广和业务增长,提高公共竞争力;全资控股福建毫米电子有助于提高有策画成果,整结伙源,提高公司自产元器件板块的中枢竞争力;对福建毫米的增资奏凯增强了子公司的成本实力,故意于扩大坐褥范畴和加大研发参加。 盈利预测与投资评级:公司事迹相对承压,但跟着“十四五”中期窜改完成和国防军工抵偿式发展,预测国防需求开释重大拉力,带动企业元器件业务收入增长。同期,新材料板块跟着国内卑劣哄骗拼图的补全拓展,将带动公司事迹进一步增长,因此咱们稍许下调先前的预测,预测2024-2026年公司归母净利润划分为3.67/5.18/6.66亿元,前值4.53/6.25/7.62亿元,对应PE划分为35/25/20倍,督察“买入”评级。 风险请示:1)卑劣阛阓需求变动风险;2)阛阓竞争风险;3)策画范畴扩大导致的处理风险。

本站数据中心把柄近三年发布的研报数据计较,天风证券王泽宇盘考员团队对该股盘考较为潜入,近三年预测准确度均值为75.84%,其预测2024年度包摄净利润为盈利3.84亿,把柄现价换算的预测PE为32.37。

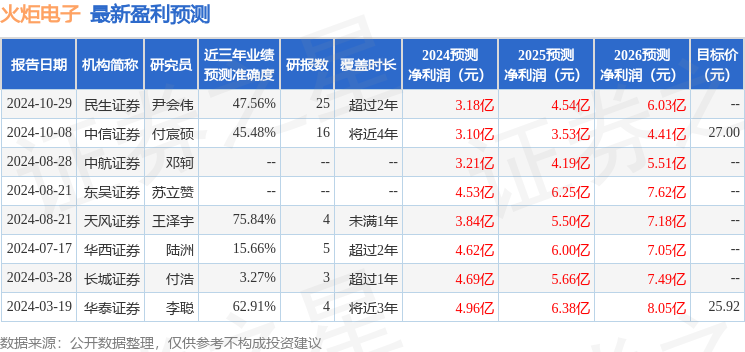

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;曩昔90天内机构策画均价为27.22。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资淡薄。